מניית "עין שלישית" ממשיכה לעורר עניין רב בקרב המשקיעים בבורסה לניירות ערך בתל אביב. החברה, הפועלת בתחום הבינה המלאכותית במצלמות ואופטיקה מתקדמת ובזיהוי כלי טיס זהירים (במיוחד רחפנים), מציגה ביצועים מרשימים לצד פוטנציאל צמיחה משמעותי בשנים הקרובות. רק בחצי שנה האחרונה החברה חתמה על מספר חוזים בהיקף 30 מיליון ש"ח והתחילה לשווק עצמה גם בארה"ב.

כתבתי על המנייה כבר כמה פעמים בטוויטר שלי (עלתה מאז ב-40%), כי בעיניי יש שם פוטנציאל משמעותי לשנים הקרובות. החברה אמנם צעירה אך מציגה גרף שיפור משמעותי לקו המוצרים שלה. בחנתי את שני מוצרי הדגל של החברה לפני שנה בתצוגה של החברה בשטח והתרשמתי מאוד, המוצרים מציגים יכולות מרשימות ומתקדמות שטרם הכרתי בשוק ונראה שהצוות של החברה עובד נון-סטופ כדי לשפר את המוצרים ולהתאים אותו ללקוחות החברה.

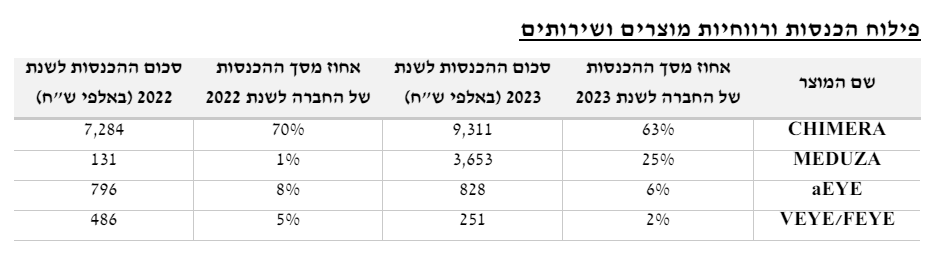

שני המוצרים העיקריים של החברה:

- מערכת Chimera: מערכת אלקטרו-אופטית קלה המותקנת על רחפנים ומאפשרת עבודה ביום ובלילה. המערכת מאפשרת זיהוי אוטומטי של בני אדם ורכבים בתא שטח גדול. Chimera X, הדור הבא של המערכת, יכלול שיפורים משמעותיים לשימוש במלט"ים קטנים. למוצר יכולות אחיזת שטח ייחודיות אשר אינן קיימות באף מטע"ד במשקל או פרופיל דומה, המאפשרות משימות השמורות לרוב למל"טים יקרים מאד ומאפשר את ביצוען על ידי פלטפורמות רחפנים קטנות וכלכליות יותר. כיום המוצר מהווה כ-60% מסך המעירות בחברה.

- מערכת Meduza: מערכת אוטומטית לגילוי רחפנים המבוססת על יכולת סריקה מהירה. המערכת מספקת הגנה מקיפה של 360 מעלות ונמכרת ללקוחות רבים בתחום האבטחה. המערכת שודרגה לגרסה Meduza X עם שיפורים משמעותיים.

למרות שבחתך המכירות מדוזה עדין לא מובילה בחברה, אני חושב שמירב הפוטנציאל בחברה טמון דווקא בה. בתקופה כזאת שבה רואים כיצד כלי צעד זעירים עושים בלאגן שלם למערכות מכ"מ מתקדמות, דווקא מערכות כאלה שמיועדות לכלי טיס זעירים ברום נמוך יכולות לעשות את ההבדל. אני סבור שגם חברות וגופים ביטחוניים רבים בעולם לוטשים עין לישראל בימים אלה ופותחות הזדמנות נפלאה לחברה להתרחב ולשווק את המערכת הזאת גם למדינות נוספות כבר בזמן הקרוב.

גם מנכ"ל החברה כתב למשקיעים לאחרונה שבנוסף למצב הבטחוני "אנו רואים שלל אירועים ברמת המאקרו שלהערכתנו צפויים להמשיך ולתמוך בצמיחת החברה, בין היתר – מכת השרפות העולמית, המצב באוקראינה והגידול בתקציבי הביטחון במדינות נאט"ו."

כל האירועים שמתרחשים בעולם בשנים האחרונות רק מקדמים את הביקוש למוצרי החברה, ואני לא צופה רגיעה בתחום בשנים הקרובות.

נתונים פיננסיים

- החברה נסחרת בשווי של 135 מיליון ש"ח נכון להיום, כשהיא מציגה יציבות מרשימה בתחום.

- הכנסות וצמיחה: בשנת 2023 הכנסות החברה עמדו על 15 מיליון שקל, עם צפי להכפלת ההכנסות בשנת 2024. ההכנסות כוללות הזמנות ממשרד הביטחון בהיקף של 21 מיליון שקל למערכות ההתראה של החברה.

צבר ההזמנות של החברה נכון לסוף 2023 עמד על כ-20 מיליון ש"ח. - רווחים: החברה מציגה גידול משמעותי ברווחים, עם עלייה מתמשכת בשולי הרווחיות. הרווח הנקי של החברה צמח בשנת 2023 ב-32%, אני צופה שבשנת 2024 נראה קפיצה חדשה ברווחי החברה, ניתן כבר לראות הזמנות גדולות מגופים ביטחוניים בישראל, אני מעריך שהחברה תתחיל לקבל הזמנות מחו"ל כבר בשנה הקרובה.

- מזומנים וחובות: בסוף 2023, לחברה היה מאזן מזומנים של 7 מיליון שקל וחובות בסך 2 מיליון שקל בלבד, מה שמצביע על מצב פיננסי יציב ויכולת להתמודד עם תנאי השוק המשתנים.

- הוצאות מחקר ופיתוח: החברה ממשיכה להשקיע סכומים ניכרים במחקר ופיתוח טכנולוגיות חדשות, במטרה לשמור על מובילות טכנולוגית בשוק הגלובלי ולהציע פתרונות חדשניים ללקוחותיה.

לסיכום, החברה מאוד מעניינת וניכר כי הפונציאל הגלום במוצרים שלה גדול מאוד. זה נכון שהיא כבר לא זולה כפי שהייתה בתחילה השנה עם עלייה של מעל ל-140% בשווי המניה. אך במידה והיא תמשיך לסגור חוזים עם גופים גדולים גם מחוץ לישראל, נראה כי החברה יכולה לייצר ערך רב למשקיעים שלה כבר בשנים הקרובות.

אין המלצה לפעולה בניירות ערך, נכון לכתיבה המאמר הכותב אינו מחזיק במניות החברה. כל פעולה שהקוראי הבלוג יבצעו הינה באחריותם בלבד.

{kind=link}