הרגלתי את הקוראים שלי לכך שאני כותב תמיד מה טוב, מה שורי, איפה הכי כדאי להשקיע. אבל בפוסט הזה אעשה בדיוק את ההפך – אכתוב את התזה הדובית שלי, על שלוש חברות טכנולוגיה ענקיות שככל הנראה כל אחד מאיתנו השתמש יותר מפעם אחת באחד מהמוצרים שלהן.

אתחיל בחברה הכי פחות מפתיעה, ואסיים בהפתעה הגדולה שלהערכתי רוב הקוראים הולכים לצאת להגנתה. כל הכתוב כאן הוא דעתי האישית, התייחסתי פחות לעתיד המניות ויותר לעתיד החברות – כמובן שיתכן כי אני טועה, אך אם אני צודק, אני מאמין שהמגמה השלילית במניות לא תחל בטווח הזמנים הקרוב אלא בעוד מספר שנים.

התזה הדובית במשפט – מתחרים חזקים מאוד, מחסור במנועי צמיחה, קושי ביצירת תכנים פופולאריים חדשים או גיוס תכנים מצליחים ישנים.

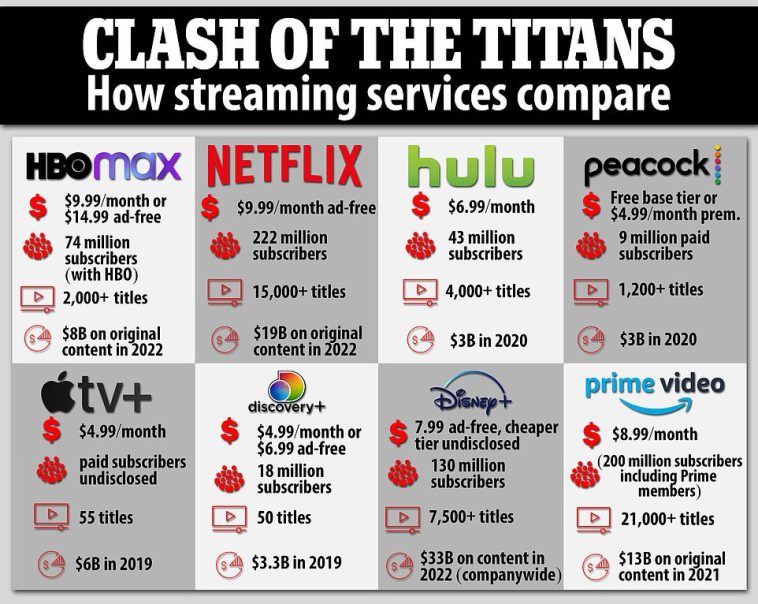

צמיחה – אני אפתח בכך שנטפליקס חברת נפלאה ופורצת דרך בתחומה, המשקיעים של החברה נהנו מתשואות אסטרונומיות בשנים האחרונות – אך אין זה מבטיח המשכיות בסביבה מאתגרת כמו זו של עולם הסטרימינג. המניה של החברה כבר חטפה השנה מכה קשה מאוד וירדה משיאה בכ-50%. הדו”ח האחרון היה גרוע מאוד והחברה מסרה שהיא צופה ירידה בצמיחה ב-2022. אם ב-2019 הצמיחה הייתה 29%, ב-2020 היא ירדה ל-24%, ב-2021 ל-19% ובשנה הקרובה החברה מצפה לצמיחה של כ-13% בלבד. שנה הבאה הצפי הוא כבר חד ספרתי. הצפי לרבעון הראשון ב-2022 עומד על 2.5 מיליון מנויים חדשים מול צפי של מעל 5 מיליון. הנתון החלש ביותר של החברה מיום היווסדה.

תחרות – בשנים האחרונות קמו לנטפליקס מספר מתחרות חזקות מאוד שהבינו שיש כסף רב בעולם הסטירמינג.

תחילה אמזון הצטרפה, אחריה HBO ודיסני, וגם אפל לא נשארו מאחור. כל החבורה הראתה צמיחה נהדרת בשנים האחרונות בעיקר משום שכל חברה השתמשה בחוזקות שלה אל מול המתחרות. אני אגע בעיקר בדיסני, שלהערכתי היא האיום החזק ביותר על נטפליקס. לדיסני היה קל להיכנס לסקטור הזה מהסיבה הפשוטה שהיא כבר החזיקה בספריית סרטים וסדרות שכולם מכירים ורוצים לראות כל הזמן, גם אם מדובר בסרטי דיסני הקלאסיים שכל ילד עדין צופה בהם.

במספרים, לנפליקס יש כ-220 מיליון מנויים, לאמזון יש כ-200 מיליון (נכלל בתוך חבילת הפריים) ולדיסני יש כ-130 מיליון עוד לפני שהתוכנית שלה לפתוח את השירות לעוד כ-40 מדינות יצאה לדרך. בקיצור, כבר היום נטפליקס מתקשה לשמור על היתרון בצמרת.

תכנים – הבעיה הגדולה של נטפליקס היא באיכות התכנים, הצמיחה המטאורית של החברה התבססה תמיד על הצפה של תכנים. המטרה היא קודם כל לתת מענה לצופים, אבל גם לשמור על בסיס התכנים שצפוי לרדת ככל שעוד ועוד חברות יצטרפו לתחרות ויקחו אליהן חזרה את התכנים שלהן (HBO, HULU ודיסני לדוגמה). בשנים האחרונות התכנים האמריקאים של החברה במגמת ירידה מבחינת הפופולאריות ורוב ההצלחות מגיעות דווקא מהמגרש הבינלאומי. הדוגמה הקלאסית היא משחקי הדיונון הקוריאנית שלפי הערכות הכניסה לנטפליקס כמעט מיליארד דולר וההפקה עלתה רק כ-20 מיליון דולר. אחלה השקעה. למרות הדוגמה החיובית הזאת, נטפליקס מוציאה יותר מדי כסף על תכנים וזה לא צפוי לעצור. ברבעון האחרון החברה הוציאה כמעט שישה מיליארד דולר על תכנים, מיליארד דולר מעל הצפי של החברה.

גיאוגרפיה – במגרש האמריקאי נטפליקס די מיצתה את עצמה וקשה לה לשמור על שיעור צמיחה גבוה, המיקוד שלה הוא בשאר העולם ובמיוחד במדינות המתפתחות (הורידה לאחרונה מחירים בהודו) אך גם כאן נוצרת לחברה בעיה. את רוב ההוצאות שלה על תכנים היא משלמת בדולר, אך ההכנסות שלה במטבע זר גבוהות (כ-40%) וזה גורם לה להיות תלויה גם בחוזקת הדולר אל מול המטבעות הזרים.

פתרונות – נטפליקס מבצעת שני תהליכים בחודשים האחרונים שעקרונית אמורים להוות פתרון לבעיה הצמיחה, אבל לעתי מדובר בעוד סממן שהחברה נמצאת בבעיה. הראשון, הוא העלאת מחירים למנויים במספר מדינות מפתח עם ה-ARPU הכי גבוה (ארה”ב וקנדה לדוגמה). השני, הוא ביטול האפשרות לשיתוף הסיסמה עם חברים או משפחה. שני המהלכים אמורים להגביר את שיעור הצמיחה וההכנסות, אך מה יהיה הצעד הבא? שני המהלכים האלה לא באמת מקדמים את החברה לשום מקום ואינם חיוביים לטעמי.

ובכל זאת, מה החברה יכולה לעשות כדי להמשיך לצמוח ולתת פייט למתחרות? הכנסה של שידורי ספורט לייב. רכישה של חברת הפקת סרטים גדולה תוך מתן דגש על שיפור איכות התכנים המועלים בתחום זה. גם הכנסה של פרסומות היא אפשרות ממשית שיכולה לשפר מאוד את שיעור הצמיחה של החברה אך מנגד להעלות את שיעור ה-CHURN (שיעור עזיבת לקוחות מהחברה בטווח זמן מסויים).

אך גם אם החברה תבצע את כל אלו, אני חושש שיהיה לה קשה מאוד עם התחרות הגוברת בענף. אם הייתי צריך לשים את הכסף שלי על שירות סטרימינג הוא היה של דיסני.

התזה הדובית במשפט – תחרות גוברת, אין חפיר אמיתי, התמלוגים מעיבים על ההכנסות ורווחיות לא נראית באופק.

ספוטיפיי היא דוגמה מצוינת לחברה נהדרת ומניה גרועה. החברה באמת הביאה משהו חדש לעולם ולטעמי גם עשתה אותו מצוין, יש לי את האפליקציה ואני נהנה ממנה מאוד. מאזין למוזיקה אבל בעיקר לפודקאסטים. אז מה הבעיה?

מתחרים – גם ספוטיפיי מוקפת בענקים שמנסים לנגוס לה מהעוגה. אפל, יוטיוב, אמזון, טנסנט ועוד הרבה חברות קטנות יחסית שכל אחת יודעת לעקוץ את ספוטיפיי בדיוק במקומות שהיא רגישה בהם. ספוטיפיי אמנם מובילה עם כ-20% משוק המוזיקה העולמי אך זה לא מספיק. החברה מציגה צמיחה דו ספרתית קבועה במספר המשתמשים, אבל היא צריכה יותר. עוד הרבה יותר כדי להפוך לרווחית, וכדי לתת ערך אמיתי לבעלי המניות שלה. על פי התחזיות ספוטיפיי תמשיך לאבד משתמשים למתחרות והגדולות ינצחו גם בענף הזה.

תמלוגים – זאת הבעיה המרכזית של ספוטיפיי. בואו נחזור לנטפליקס לרגע, כאשר היא משלמת על הפקת סדרת מקור כלשהי ומעלה אותה לספריה שלה – כאן זה נגמר. תשלום חד פעמי. בספוטיפיי זה ממש לא כך, היא צריכה לשלם גם לחברות ההקלטה וגם לזמרים עצמם על כל השמעה של שיר. עניין זה לא צפוי להיעלם או להשתפר, החברה תמיד תצטרך לחלוק את הרווחים שלה. לא מדובר בקצת רווחים, מדובר על 75% מהרווח. משמעותי מאוד.

נוסף על כך, ספוטיפיי לא צפויה לחתוך מהתמלוגים, נהפוך הוא – הרבה מאוד כוכבים בעולם המוסיקה נוטים להתלונן על כך שספוטיפיי משלמת סכומים נמוכים מאוד ליוצרים (0.004$), משמעותית פחות מהמתחרים. אפל לדוגמה משלמת 0.01$.

להעמקה אפשר לקרוא את המאמר הבא: How Spotify royalties actually work

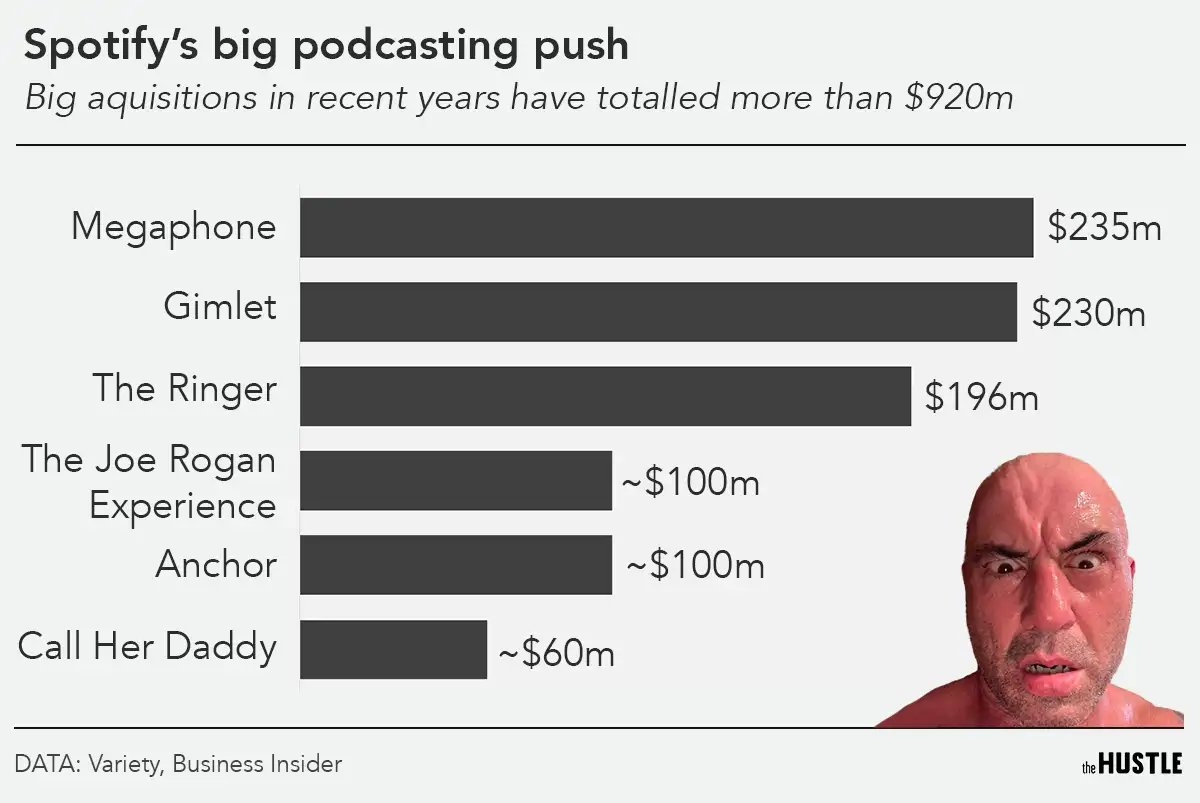

פודקאסטים – אחת מהסיבות לצמיחה היפה של ספוטיפיי היא עולם הפודקאסטים, החברה באמת הצליחה להשריש את הענף הזה למנויים שלה וחווה צמיחה של עשרות אחוזים בכל רבעון. הבעיה היא שוב – מתחרים והוצאות. הרבה חברות נכנסו לענף כאשר הגדולות יצליחו ככל הנראה לגבור על ספוטיפיי עם הזמן. עם זאת, ספוטיפיי מנסה לתת פייט וקונה זכויות של פודקאסטים במאות מליוני דולרים. אבל גם כאן ספוטיפיי בבעיה – בגלל שהיא רוצה למקסם את הרווחים על חשבון היוצרים, היא בנתה מערכת סגורה שלא מאפשרת ליוצרים את החופש שהם מחפשים. ניתן להעמיק בעניין הזה בכתבה של גיקטיים עם רן לוי.

בשורה התחתונה, ספוטיפיי הוא עסק שמכניס הרבה מאוד כסף. עסק מצליח שצומח מהר. אבל הבעיה היחידה שלו – הוא לא עסק רווחי והוא כנראה גם לא יהיה כזה בעתיד הקרוב. למרות זאת צריך לציין שהמניה במחירים נמוכים מאוד היסטורית (בעיקר בגלל חיתוך המחירים במניות הצמיחה) לכן אני לא חושב שהתמחור שלה מאוד יקר היום – אלא שיש הזדמנויות טובות יותר בשוק.

התזה הדובית במשפט – החברה הגיעה כמעט לקצה, אין עוד מקום רב לצמיחה במכירות האייפון, שהן למעשה הגורם המרכזי ל-MOAT החזק של החברה.

אתם לא מדמיינים, זאת אפל. החברה הכי גדולה ומצליחה בעולם, המניה שלא מפסיקה לעלות. החברה שהגיעה בשיאה לשווי חלומי של 3 טריליון דולר! זאת החברה שאני מעריך שהולכת לאבד מכוחה בשנים הקרובות. אין ספק שיש לחברה הזאת חפיר נהדר, מגוון מוצרים פיזיים שכל אחד מאיתנו מחזיק, היא שולטת בסמארטפון שלנו וגם בעולם הגיימינג והמוזיקה. גם לסטרימינג היא נכנסה. בקיצור – הבנתם את העניין. אני יודע שזה בוודאי נשמע הזוי אבל אנסה להסביר את הטענות שלי בצורה הטובה ביותר כדי שלא תערפו לי את הראש.

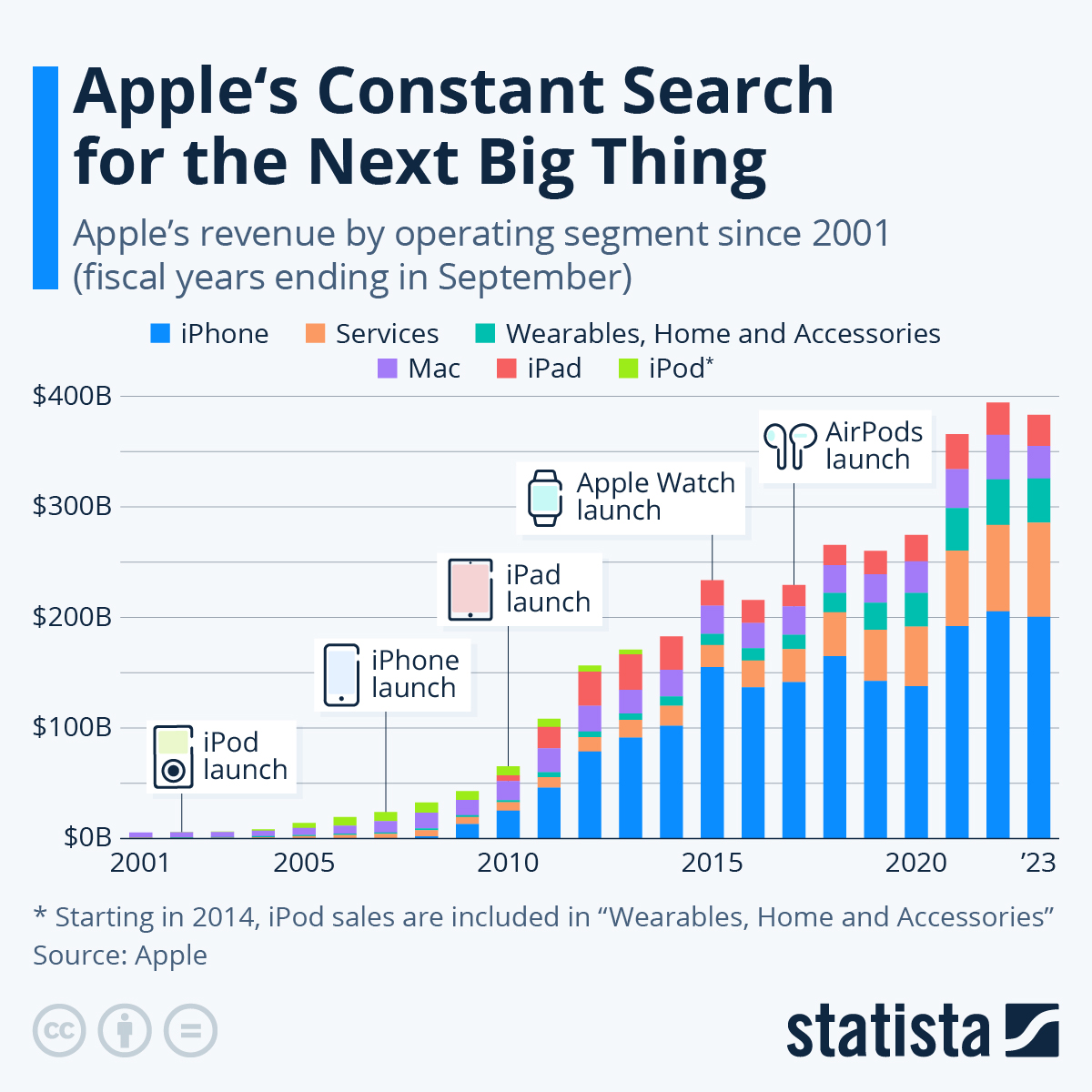

צמיחה – לאפל מגוון מנועי צמיחה, היא שולטת על שוק כל-כך רחב ואכן קשה להאמין שנראה ירידה בצמיחה שלה, אבל זאת בדיוק הבעיה. יש לה הכל מהכל. היא שולטת במגוון רחב של סקטורים שמגיעים לקצה גבול הצמיחה האופציונאלית. פייסבוק היא דוגמה נהדרת לכך, החברה צמחה וצמחה עד שהגיעה קרוב למקסימום – שליש מהעולם משתמש בשירותים שלה. אז אמנם אפל עוד לא שם – אבל היא קרובה לכך. יותר ממיליארד אנשים משתמשים באייפון, יותר מ-200 מיליון אנשים בארה”ב. כיום הצמיחה המשמעותית שלה היא באירופה ובארה”ב, ששם היא כבר מגיעה לקצה. בסין המכירות לא צומחות וכך גם בשאר העולם. בסגמנטים הנוספים כמו סטרימינג, ענן, מערכת הפעלה, גיימינג – החברה צומחת. אבל שם החפיר העמוק שלה תלוי מאוד במספר האנשים שמחזיקים אייפון, והמספר הזה להערכתי – לא הולך לגדול באופן מספיק משמעותי.

אייפון וחדשנות – הכוכב של אפל. המוצר המנצח. בשנת 2021 יותר מחצי מההכנסות של החברה הגיעו דרך המכשיר הקטן שיש ליותר ממיליארד אנשים בכיס. אז איפה הבעיה? שיש גבול לחדשנות. אפל זאת חברה הממציאה את עצמה כל פעם מחדש, כאשר כל כמה שנים מישהו צץ ואומר שזהו – נגמרו לאפל הרעיונות – היא מפתיעה ומשתיקה את כולם. בשנים האחרונות הכוכב התורן היו האייר פודס שהראו צמיחה של כ-50% במכירות כל שנה במשך 4 שנים. עד לשנה שעברה. בואו נחזור לאייפון, למעט השנה האחרונה – המכירות לא צמחו באמת מ-2015. אבל הרווחים דווקא כן. למה? העלאת מחירים. אפל העלתה את המחירים שוב ושוב וכך פיצתה על היעדר הצמיחה במכירת המכשירים. אני טוען שיש כאן חוסר התאמה בין החדשנות במכשיר לבין מחירו – ובקרוב זה הולך להתבטא במכירות.

המתחרים מתקרבים לאפל כי בסופו של דבר – מדובר בסמארטפון, החידושים כבר ידועים לכולנו… מצלמה איכותית יותר, מסך דק יותר, מעבד מהיר יותר. אין כאן חידוש אמיתי. זה נכון שאפל מייצרת מוצר נהדר – אבל לטעמי אין שום סיבה שהמתחרות לא יצמצמו את הפער הטכנולוגי בשנים הקרובות וימכרו את המכשיר שלהם במחירים נוחים הרבה יותר.

מנועי צמיחה חדשים – אפל מחפשת איך לצמוח בשנים האחרונות. הצליח לה מאוד עם האייר פודס אבל זה היה קצר. היא מתקשה לחדש במוצרים הפיזיים שלה ולכן היא נכנסה לעולם הסטרימינג עם אפל פלוס. בחודשים האחרונים היא הכריזה שהיא מתכוונת לייצר רכב אוטונומי שאמור לצאת לשוק ב-2025. גם למטאוורס היא מתכננת להיכנס עם מוצרי ה-AR/VR. אני יודע שזאת אפל ושהחברה הוכיחה שוב ושוב שהיא יכולה לעשות הכל מהכל. אבל אני חושב שהפזילה הזאת לכיוונים שפחות קשורים לליבת העשייה של החברה מציגים תמונה עגומה – החברה מבינה שהיא בבעיה. אפל מנסה לשלוט על כל סקטור אפשרי ולשמור על מעמדה כשליטה הבלתי מעוררת של השוק. ההיסטוריה מראה שנסיונות כאלו נוטים להיגמר בכישלון ושאין מה לעשות – חברות גדולות ששולטות בשוק מתחלפות בסופו של דבר. קשה לי להאמין שאפל תצליח לגבור על הטכנולוגיה של טסלה בעולם הרכב האוטונומי. קשה לי להאמין גם שהיא תצליח לנצח את מטא, שכבר משקיעה מיליארדים בפיתוח המטאוורס. קשה לי להאמין שהיא תצליח לגבור על נטפליקס ודיסני עם שירות הסטרימינג שלה. אי אפשר לאכול את העוגה ולהשאיר אותה שלמה.

אסכם בכך שהחברה אכן נהדרת, מפלצת אמיתית, מכונת מזומנים. אבל עבורי – מתרבים הסממנים שהחברה תתקשה להמשיך בקצב הצמיחה הפנטסטי שלה. אני מחבר לכך גם את התמחור הלא זול ביחס לשאר הביג טק ומקבל תמונה ברורה – יש הזדמנויות השקעה קורצות יותר בשוק.

בשורה התחתונה, אני מתקשה להאמין שאפל תצליח לגבור על התחרות הקשה בסגמנטים החדשים אליהם היא מתכננת להיכנס בעתיד הקרוב. וזה כל הסיפור.

תודה על הקריאה, אשמח לקרוא את דעתכם!

{kind=link}